Informamos que houve alteração no entendimento oficial sobre o tratamento das operações de PIS e Cofins originalmente tributadas à alíquota zero e alcançadas pela LC 224/2025.

Antecipando a vigência da norma, havíamos preparado o sistema com base no entendimento disponível até então, prevendo a possibilidade de parametrização do benefício e a tributação parcial diretamente no documento fiscal. No entanto, com a publicação da Nota Técnica nº 012/2026 da EFD-Contribuições, foi formalizada nova orientação para esses casos.

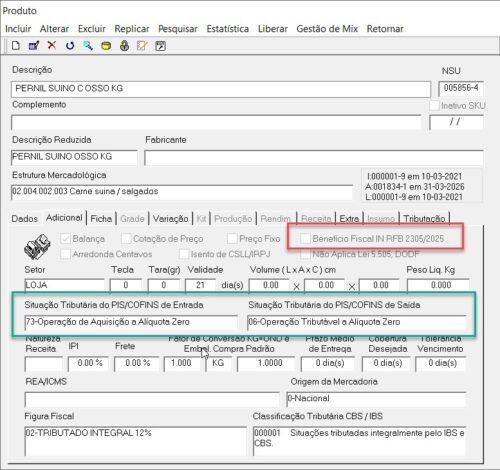

a nota fiscal deve manter o CST original da operação, como CST 06 nos casos de alíquota zero;

a NF-e deve levar em Informações Adicionais de Interesse do Fisco a mensagem de que a operação está sujeita à LC 224/2025;

o reflexo tributário da redução do benefício deve ser demonstrado na EFD-Contribuições por meio de registros de ajuste, e não pela simples alteração da alíquota e do CST no XML.

Diante disso, realizaremos uma atualização no sistema para adequá-lo ao procedimento oficial vigente.

Permitir ativar a flag da redução do Beneficio para os itens com CST 06 e 07 nos itens enquadrados nessa regra;

inclusão automática da mensagem em infAdFisco na NF-e;

disponibilização de relatórios para identificação e conferência dos itens sujeitos à redução linear.

Caso tenham atualizado para versão 3.7 ou superior, e configurado o produto com o Beneficio, vocês devem ainda hoje:

1 – Voltar o produto para Aliquota 06 ou 07, ou seja, ao que ele era antes da alteração

2 – Desmarcar a flag “Beneficio Fiscal IN RFB 2305/2025

Clientes que tenham realizado emissões com o entendimento anterior poderão precisar de avaliação contábil para tratamento do período, especialmente nos casos em que houve tributação direta no documento fiscal. Nossa equipe disponibilizará apoio para identificação dessas situações.

Reforçamos que a preparação antecipada feita anteriormente teve como objetivo permitir que nossos clientes estivessem prontos para a vigência da norma. Contudo, como a orientação oficial foi redefinida muito próxima da entrada em vigor, estamos promovendo os ajustes necessários para manter o sistema aderente ao entendimento mais recente publicado pelos órgãos competentes.

Em caso de dúvidas, recomendamos também o alinhamento com a contabilidade responsável pela empresa quanto aos produtos abrangidos pela regra e aos procedimentos de apuração.